1. 서론: EV 시대의 심장, 배터리 시장의 현재와 미래

전기차(EV)의 성장은 배터리 기술과 공급망 안정성에 의해 좌우된다. 글로벌 친환경 정책과 탈탄소화 흐름에 따라 자동차 제조사들은 빠르게 내연기관 차량에서 EV로 전환하고 있으며, 이에 따라 리튬이온 배터리 시장의 규모는 기하급수적으로 확대되고 있다. 이 보고서는 글로벌 EV 배터리 시장을 선도하는 주요 기업들의 전략, 기술력, 성장성 등을 비교 분석함으로써 산업 전반의 흐름을 조망하고 향후 전망을 제시한다.

⸻

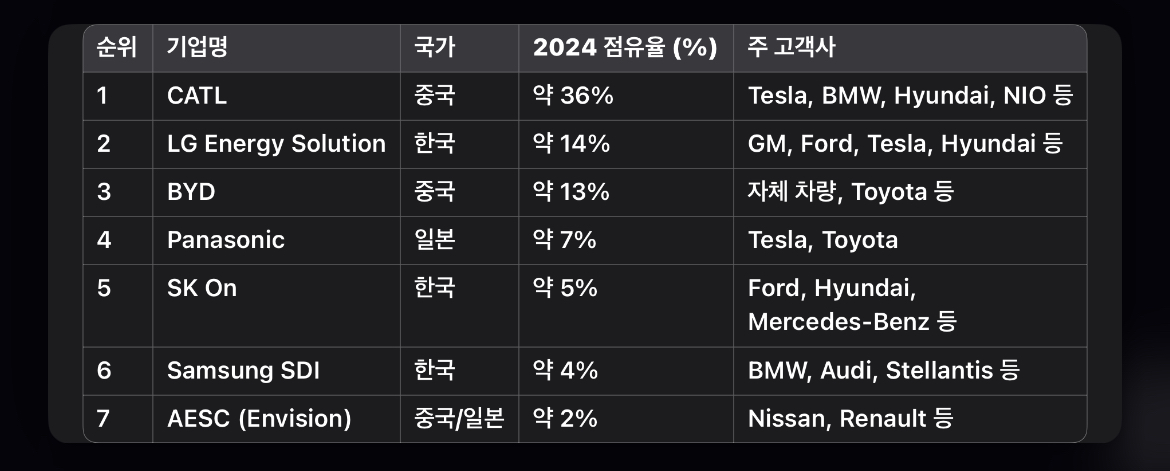

2. 글로벌 주요 EV 배터리 제조사 개요 및 시장 점유율 (2024 기준)

⸻

3. 기업별 비교 분석

⸻

3.1 CATL (Contemporary Amperex Technology Co. Limited)

• 국가: 중국

• 기술 전략:

• LFP 배터리, CTP(Cell-to-Pack), CTB(Cell-to-Body) 기술 주도

• 2023년 M3P 배터리 개발 (에너지 밀도 210Wh/kg, LFP보다 우수)

• Sodium-ion 배터리 시제품 양산화 선언

• 성장 전략:

• 글로벌 진출 확대 (독일, 헝가리, 인도네시아 공장 가동/계획)

• 미국 진출은 제재로 제한적이지만 Ford와 JV 설립 협의

• 경쟁력 요인:

• 저비용·고효율 제조력

• 독보적 공급망 통제력 (리튬, 니켈, 코발트 등 자원 확보 선도)

• 리스크:

• 지정학적 리스크 (미국-중국 갈등), 기술 탈중국화 압력

⸻

3.2 LG Energy Solution (LGES)

• 국가: 한국

• 기술 전략:

• NCMA (니켈-코발트-망간-알루미늄) 기반 고에너지 밀도 배터리

• 전고체 배터리 R&D 강화 (2026년 상용화 목표)

• 성장 전략:

• 북미에 대규모 공장(JV 포함) 설립: GM(얼티엄셀), Honda, Hyundai 등과 협력

• IRA 인센티브 대응 능력 우수

• 경쟁력 요인:

• 기술력과 품질 안정성

• 글로벌 OEM과의 파트너십 네트워크

• 리스크:

• 북미 프로젝트의 투자 리스크, 기술 로드맵 내 완전한 전고체 전환 속도

⸻

3.3 BYD (Build Your Dreams)

• 국가: 중국

• 기술 전략:

• 독자적 LFP ‘블레이드 배터리’ (높은 안전성과 수명)

• 자체 배터리 셀과 차량 일체화 전략 (버티컬 통합)

• 성장 전략:

• EV와 배터리 사업 동시 확장

• 중국 내 독보적 판매, 브라질·헝가리 등 해외 생산거점 확보

• 경쟁력 요인:

• 비용 효율성과 자가 사용 모델

• 수직 계열화를 통한 공급 안정성

• 리스크:

• 외부 공급 비중 낮아 글로벌 B2B 시장 확장 제한

⸻

3.4 Panasonic Energy

• 국가: 일본

• 기술 전략:

• 고밀도 NCA 배터리 기술 (Tesla용 2170, 4680셀)

• 전고체 배터리 상용화는 LGES보다 느린 편

• 성장 전략:

• 북미에 집중된 공급망 (Tesla Giga Nevada, Kansas 공장)

• Toyota와의 협업 확대

• 경쟁력 요인:

• Tesla와의 긴밀한 협력

• 품질 중심의 보수적 기술 발전

• 리스크:

• 경쟁사의 공격적인 기술 혁신 대비 보수적 R&D

⸻

3.5 SK On

• 국가: 한국

• 기술 전략:

• NCM9 시리즈로 고니켈 배터리 상용화

• 전고체 배터리와 LFP 하이브리드 배터리 동시 개발

• 성장 전략:

• 미국 Ford와 BlueOval SK JV 설립

• EU 지역 확장 추진

• 경쟁력 요인:

• 고속 충전 기술

• Ford, Hyundai 등 OEM과 전략적 제휴

• 리스크:

• 상대적 생산 규모와 수익성 이슈

⸻

3.6 Samsung SDI

• 국가: 한국

• 기술 전략:

• P5, P6 시리즈 고출력 배터리 개발

• 하이브리드 전고체 배터리 상용화 목표 2027

• 성장 전략:

• BMW, Stellantis와 협업 확대

• 헝가리, 미국 JV 설립 추진

• 경쟁력 요인:

• 고급 세단·SUV 타겟 배터리 시장 주력

• 뛰어난 배터리 수명과 안전성

• 리스크:

• 시장 점유율 확대에 한계

⸻

4. 핵심 비교 분석 표

⸻

5. 시장 전망 및 투자 포인트

시장 규모 및 전망

• 글로벌 EV 배터리 시장은 2024년 약 1,200GWh 수준에서 2030년까지 3,000GWh 이상으로 성장할 전망

• 전고체 배터리, LFP의 재부상, 소재 내재화가 핵심 트렌드

투자 및 파트너십 확대

• **IRA(미국 인플레이션 감축법)**에 따라 북미 생산거점 확보 경쟁 가속

• OEM-배터리 기업 간 JV 설립 및 장기공급계약(LTSA) 확대

핵심 투자 포인트

• 고에너지 밀도 제품화 속도

• 원자재 안정성 및 리사이클 역량

• 글로벌 공급망 재편에 대한 적응력

• OEM들과의 전략적 파트너십 네트워크

⸻

6. 결론: EV 배터리의 미래를 주도할 자는 누구인가?

CATL과 LGES는 기술력과 글로벌 생산 능력, OEM 파트너십 측면에서 한발 앞서 있으며, 전고체 배터리 등 차세대 기술 개발 속도는 한국 3사(LGES, SK On, SDI)의 경쟁력이 두드러진다. BYD는 EV-배터리 통합모델로서 중국 시장에서 강세를 보이지만 글로벌 확장성에는 과제가 존재한다.

향후 EV 배터리 시장은 기술 혁신(전고체, Na-ion 등)과 지역 중심 생산 체계, 그리고 ESG 기반의 공급망 관리 경쟁으로 이동할 것이며, 이에 얼마나 민첩하게 대응하느냐가 각 기업의 향후 가치를 결정할 것이다.

'AI보고서' 카테고리의 다른 글

| [Report] 초전도 반도체 소재 개발을 통한 양자기술 고도화 전략 (0) | 2025.04.11 |

|---|---|

| [Report] 불소화합물의 종말인가 – PFAS 규제에 따른 글로벌 화학업체들의 대응 전략 분석 보고서 (0) | 2025.04.10 |

| [Report] 양자 전환점: 글로벌 양자컴퓨팅 선도 기업들의 전략과 성장 가능성 분석 (0) | 2025.04.10 |

| [Report] 고양이는 왜 귀여운가? – 신경과학, 진화심리학, 인지과학적 고찰 (0) | 2025.04.09 |

| [Report] 국내 3대 도료 기업의 방청 도료 제품 및 기술 비교 분석 보고서 (0) | 2025.04.09 |